|

|

“¶ФГсјдН¶ЧК»ШЙэөДЗ°ҫ°Ј¬ҝЙУГТ»ҫд»°АҙРОИЭЈәФ¶Л®ЛдЗеЩэЈ¬І»·уҫИҪьҝКЎЈ”3ФВ29ИХЈ¬ФЪЦР№ъЙз»бҝЖС§ФәІЖҫӯХҪВФСРҫҝФәХЩҝӘөДәк№ЫҫӯјГРОКЖјҫ¶И·ЦОц»бЙПЈ¬ІЖРВЦЗҝвКЧПҜҫӯјГС§јТЦУХэЙъЛөЎЈ

ЦУХэЙъЛөЈ¬КбАнЦЖФмТөёчРРТөөДЗйҝцҝЙТФ·ўПЦЈ¬ҫшҙу¶аКэРРТөДҝЗ°ИФҙҰУЪИҘІъДЬҪшіМЦРЈ¬ЙПУОРРТөТтјЫёсҙу·щЙПХЗЈ¬өјЦВЖдИҘІъДЬ·Е»әЈ¬ЙЩКэРРТөІъДЬТСҪУҪьіцЗеЈ¬ХвТІёшЦЖФмТөН¶ЧКҙшАҙР©РнЙПЙэ¶ҜДЬЎЈұҫВЦЦЖФмТөІ№ҝвҙжЦЬЖЪТСҫӯЧЯөҪЦРәу¶ОЈ¬ФӨјЖІ№ҝвҙжҪшіМөҪҪсДкПВ°лДкҫН»бҪбКшЎЈ

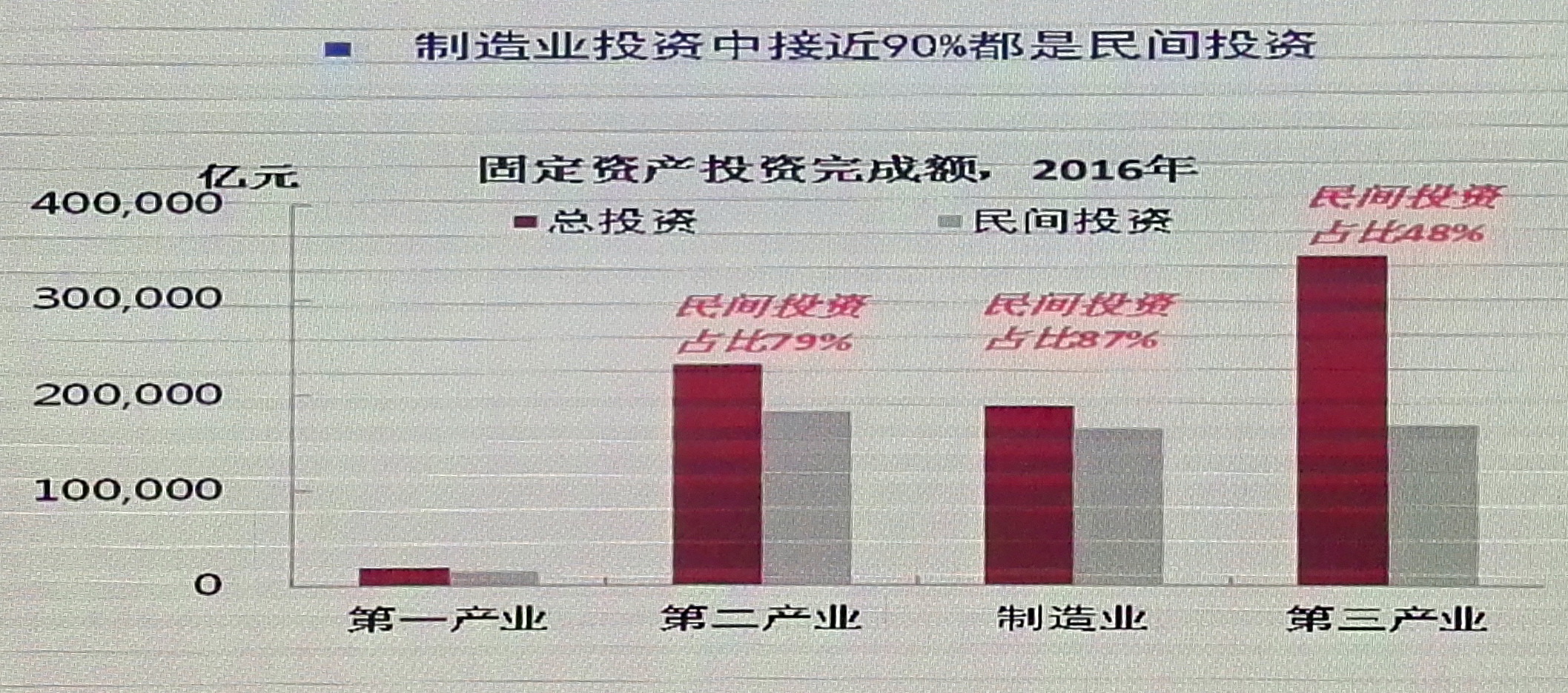

ЛыЛөЈ¬ҙУГсјдН¶ЧКёжјұөДҪЗ¶ИҝҙЈ¬ЦЖФмТөН¶ЧКЦРҪУҪь90%¶јКЗГсјдН¶ЧКЈ¬ИфГсјдЧКұҫГ»УРТвФёәНДЬБҰН¶ЧКЈ¬ЦЖФмТөёҙЛХҪшіМКЖұШСПЦШКЬЧиЎЈ“ЖуТөУҜАыёДЙЖКЗЧ·јУН¶ЧКөДұШТӘМхјюЎЈИ»¶шЈ¬ҙУ·ЦЛщУРЦЖөДЖуТөУҜАыЎўН¶ЧКФцЛЩәНН¶ИлЧКұҫ»ШұЁВКАҙҝҙЈ¬№ъУРЖуТөФЪХвТ»ВЦИҘІъДЬәНОИФціӨЦРКЬТжЧо¶аЈ¬¶шГсјдЧКұҫ»сөГөДУҜАыёДЙЖК®·ЦУРПЮЎЈ”

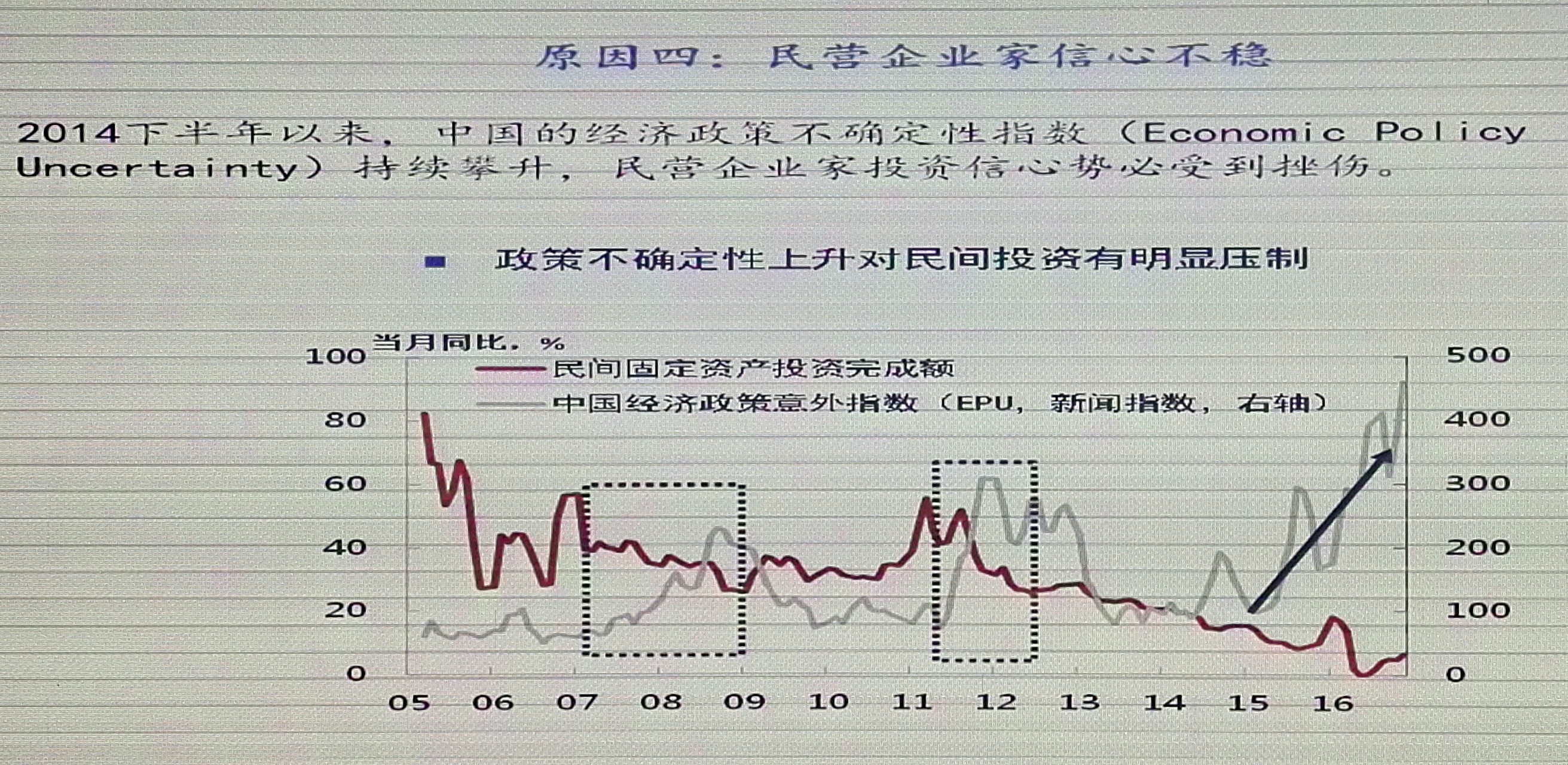

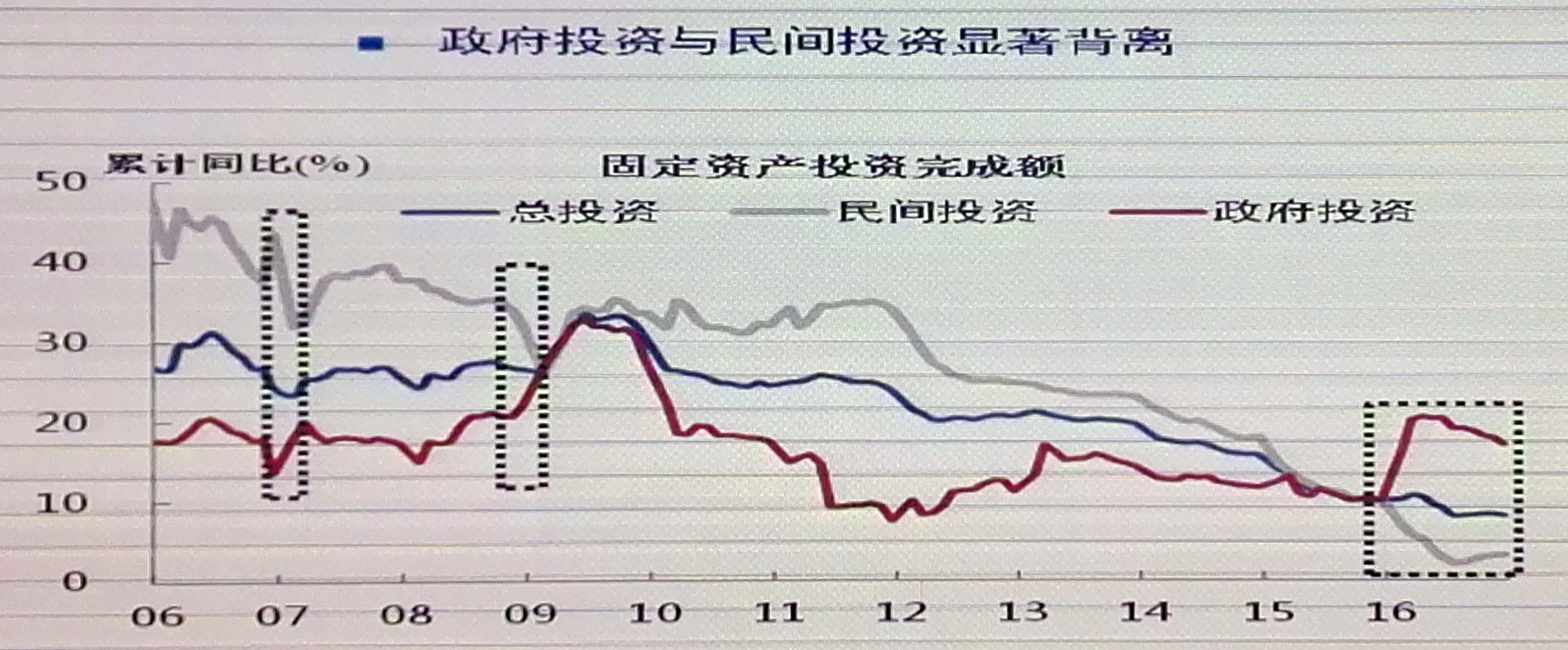

“Т»ёцЦөөГҫҜМиөДПЦПуКЗЈ¬Н¶ЧККЧПЦ‘ұщ»рБҪЦШМм’ЎЈ”ЦУХэЙъЛөЈ¬2016ДкіхТФАҙЈ¬ГсјдН¶ЧКФцЛЩКЧ¶ИВдәуУЪХюё®Н¶ЧКФцЛЩЎЈЛы·ЦОцИПОӘЈ¬УРЛДёц·ҪГжөДФӯТтЈә

ФӯТтТ»Ј¬КөМеН¶ЧК»ШұЁВКПВРРЎЈКөМеҫӯјГН¶ЧК»ШұЁВКіЦРшөНЛЩКЗҪьДкАҙГсјдН¶ЧКФцЛЩПВ»¬өДҙуұіҫ°ЎЈө«ХвЙРІ»ЧгТФҪвКН2015ДкТФАҙГсјдН¶ЧКУЙ18.1%өҪ8.1%өДПФЦшЧ№ВдЎЈ

ФӯТт¶юЈ¬ҪрИЪКРіЎөД·ЦБчЧчУГЎЈГсјдУлХюё®ИЪЧКіЙұҫБСҝЪА©ҙуЈ¬І»ЖҪөИҫәХщПчИхБЛЧКҪр“ИлКө”ТвФёЎЈ2016Дк·ҝКРЎў№ЙЖұЎўЖЪ»хКРіЎВЦ·¬»рұ¬Ј¬ГсјдЧКҪрПФЦш·ЦБч“ПтРй”ЎЈ

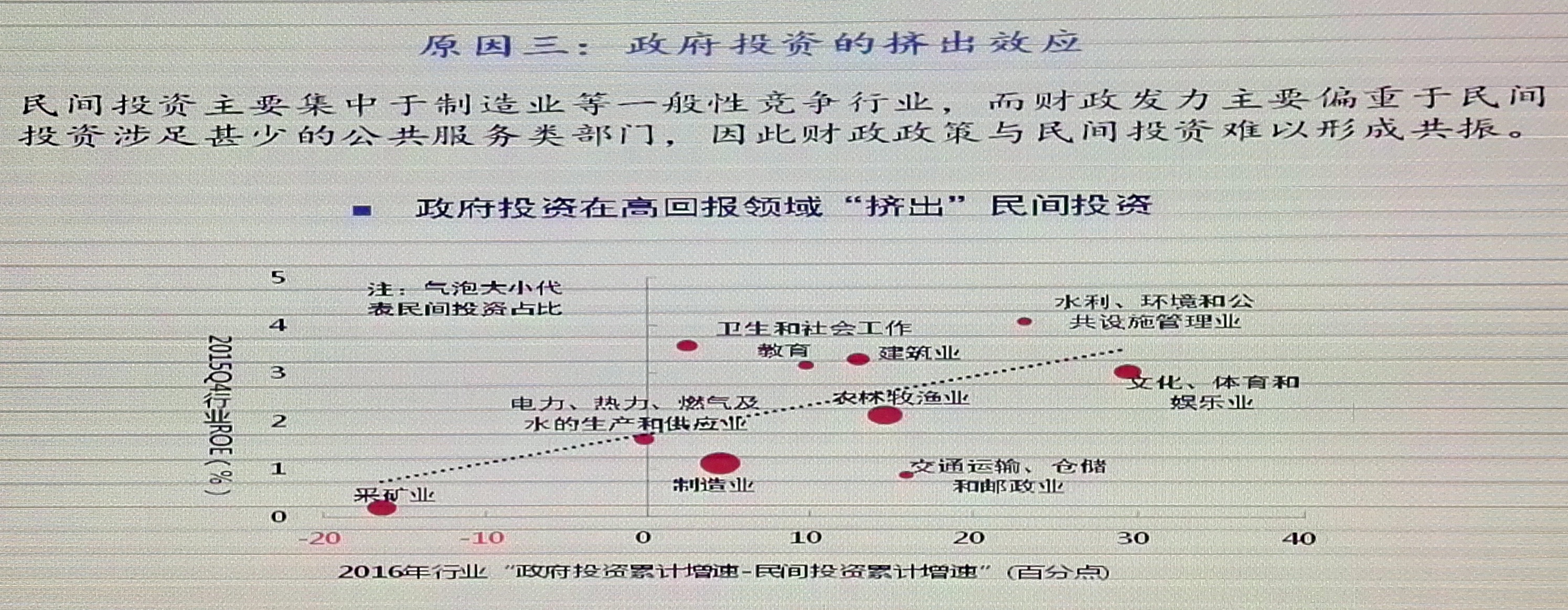

ФӯТтИэЈ¬Хюё®Н¶ЧКөД“ј·іц”Р§УҰЎЈГсјдН¶ЧКЦчТӘјҜЦРУЪЦЖФмТөөИТ»°гРФҫәХщРРТөЈ¬¶шІЖХю·ўБҰЦчТӘЖ«ЦШУЪГсјдН¶ЧКЙжЧгЙхЙЩөД№«№І·юОсАаІҝГЕЈ¬ТтҙЛЈ¬ІЖХюХюІЯУлГсјдН¶ЧКДСТФРОіЙ№ІХсЎЈ¶шФЪёЯ»ШұЁөД·З№«№І·юОсІҝГЕЈ¬іцПЦБЛХюё®Н¶ЧКөДҙуҫЩҪшҫьЎЈ

ФӯТтЛДЈ¬ГсУӘЖуТөјТРЕРДІ»ОИЎЈ2014ДкПВ°лДкТФАҙЈ¬ЦР№ъөДҫӯјГХюІЯІ»И·¶ЁРФЦёКэіЦРшЕКЙэЈ¬ГсУӘЖуТөјТН¶ЧКРЕРДКЖұШКЬөҪҙмЙЛЎЈ

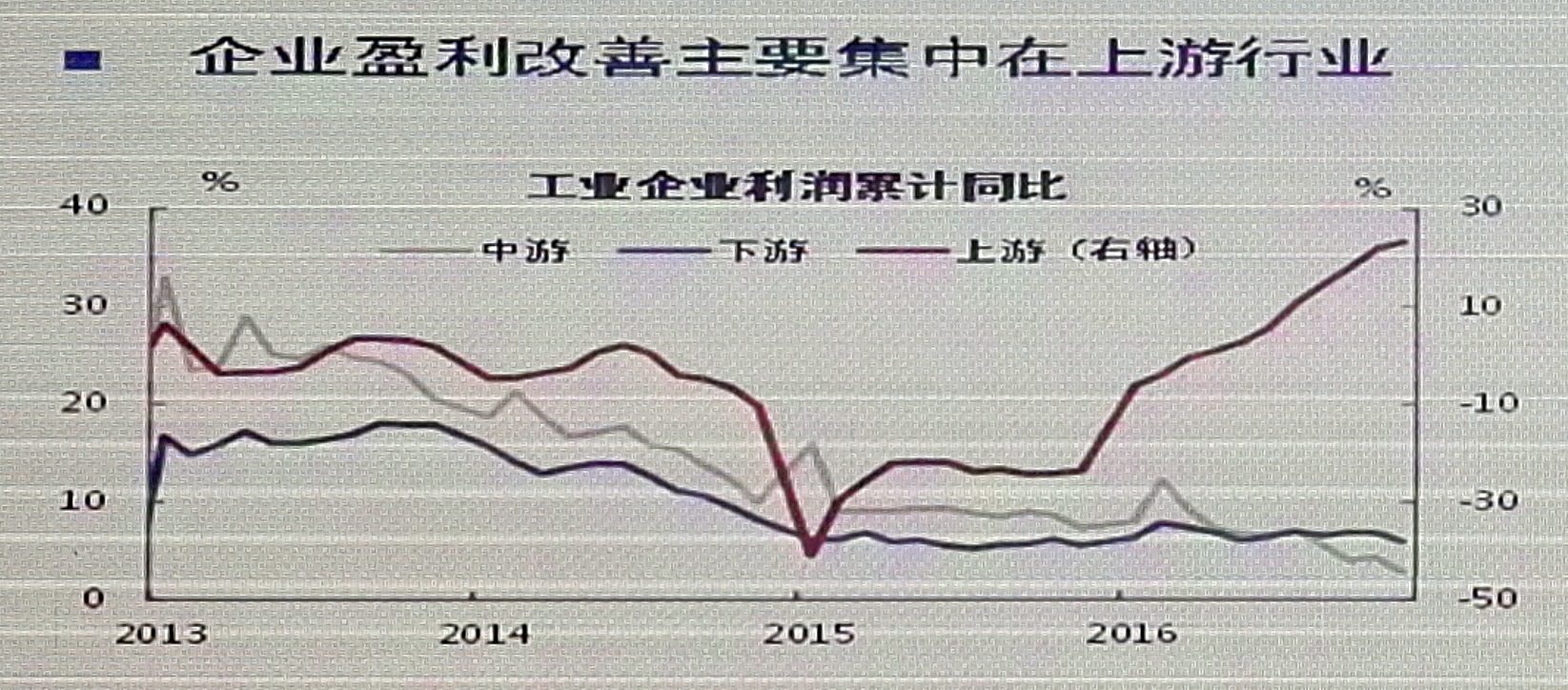

ЦУХэЙъ·ЦОцЛөЈ¬УҜАыёДЙЖКЗЖуТөЧ·јУН¶ЧКөДұШТӘМхјюЈ¬ө«ДҝЗ°УҜАыёДЙЖЦчТӘјҜЦРФЪЙПУОРРТөЈ¬¶шЦұ№ЫЙПЈ¬ЙПУОУЦТФ№ъЖуҫУ¶аЎЈҙУ·ЦЛщУРЦЖАаРНөДН¶ЧКФцЛЩұд»ҜАҙҝҙЈ¬2016ДкЦ»УР№ъЖуФЪјМРшЧ·јУН¶ЧКЎЈ

ЛыЛөЈ¬ХвВЦИҘІъДЬәНОИФціӨЦРЈ¬№ъУРЖуТөКЬТжЧо¶аЎЈҙуРН№ъЖуНщНщ“ҫЯУРПИҪшІъДЬЎў·ыәП»·ұЈұкЧј”Ј¬ҙУ¶шөГТФФЪИҘІъДЬЦРҙж»оПВАҙЈ¬іЙОӘ“КЈХЯОӘНх”өДҪЗЙ«ЎЈЛьГЗІ»ө«ФЪФӯІДБПХЗјЫЦРҫЯУРёьЗҝөДТйјЫДЬБҰЈ¬¶шЗТФЪХюё®ЦчөјөД»щҪЁПоДҝЦРТІКЗУЕПИКЬТжХЯЎЈ

“ОӘБЛСйЦӨЙПКцНЖСЭЈ¬ОТГЗПкПёҝјІмБЛЙПКР№«ЛҫөДН¶ИлЧКұҫ»ШұЁВКЈ¬·ўПЦөШ·Ҫ№ъУРЖуТөФЪУҜАыұнПЦЙП‘Т»ЦҰ¶АРг’Ј¬өШ·Ҫ№ъУРЖуТө¶ФөұөШҫӯјГөДҙш¶ҜЧчУГГчПФЎЈ·ЦРРТөАҙҝҙЈ¬өШ·ҪҫӯјГөДФціӨЈ¬ФЪәЬҙуіМ¶ИЙПөГТжУЪ»щҪЁЎўөШІъәНРВРЛПы·СЎЈ”ЦУХэЙъЛөЎЈ

ЦУХэЙъИПОӘЈ¬ЧЬМеАҙҝҙЈ¬ДҝЗ°ҫшҙу¶аКэРРТөҙҰУЪИҘІъДЬөДҪшіМЦРЈ¬2017ДкЦЖФмТөИҘІъДЬөДҙуёсҫЦИФҪ«СУРшЎЈЙПУОРРТөТтјЫёсҙу·щЙПХЗЈ¬өјЦВЖдИҘІъДЬ·Е»әЎЈЙЩКэРРТөІъДЬТСҪУҪьіцЗеЈ¬ХвТІёшЦЖФмТөН¶ЧКҙшАҙР©РнЙПЙэөД¶ҜДЬЎЈ

¶ФУЪЦЖФмТөёҙЛХөД¶ҜДЬУР¶аЗҝөДОКМвЈ¬ЦУХэЙъіЖЈ¬өчСРҪб№ыПФКҫЈ¬ЦРУОЦЖФмТөЖуТөҙәҪЪәуҝӘ№ӨЗйҝцәГУЪИҘДкЈ¬ө«ИФСУРшИҘДк“ЙъІъИИЎўН¶ЧКАд”өДёсҫЦЎЈФЪөчІйөД50ёцЖуТөЦРЈ¬34%өДЖуТөФӨЖЪҪсД궩өҘёДЙЖЈ¬40%өДЖуТө»бА©ҙуЙъІъЎЈИ»¶шЈ¬ЖуТө¶ФУҜАыәН№М¶ЁЧКІъН¶ЧКФӨЖЪПа¶ФҪчЙчЈ¬ҪцУР8%өДЖуТөФӨЖЪУҜАыёДЙЖЈ¬14%өДЖуТө»бА©ҙуН¶ЧК№жДЈЎЈ

“ЧЫәП¶ФЦЖФмТөИҘІъДЬУлІ№ҝвҙжЛщҙҰҪЧ¶ОөДҝјІмЈ¬ОТГЗИПОӘ¶Ф2017ДкЦЖФмТөёҙЛХөД¶ҜДЬІ»ТЛұ§УР№эёЯөДЖЪҙэІъЎЈ·ҝөШІъУл»щҪЁөД‘хОхО°е’ИФКЗҫц¶Ё2017ДкЦР№ъҫӯјГЧЯПтөД№ШјьЎЈ”ЦУХэЙъЛөЈ¬ЦЖФмТөИФЖХұйҙҰУЪИҘІъДЬҪшіМЦРЎЈ2017ДкЙП°лДкЈ¬“Н¶ЧКОИЎўЙъІъЕҜ”өДЧҙҝц»тРнИФҪ«СУРшЎЈ2017ДкПВ°лДкЈ¬ЧЬРиЗуПВ»¬»тҪ«өјЦВЦЖФмТөН¶ЧКУлЙъІъҫщЧӘІоЎЈ

ЦУХэЙъИПОӘЈ¬ҙУІъДЬУлҝвҙжЦЬЖЪөюјУөДҪЗ¶ИЈ¬ұҫВЦЦЖФмТөёҙЛХөДұіҫ°Ул2000ДкЧуУТЧоОӘПаЛЖЎЈҙУөұДкөДҫӯСйАҙҝҙЈ¬ФЪҫӯјГөДРВФціӨөгУҝПЦЦ®З°Ј¬ҝвҙжЦЬЖЪКЗөдРНөДИхЦЬЖЪЈ¬ІъДЬЦЬЖЪЛщЗэК№өДН¶ЧКА©ХЕ·щ¶ИТІУРПЮЈ¬МШұрКЗҙш¶ҜЦЖФмТөёҙЛХөДЦұҪУБҰБҝ——№ӨТөЖ·јЫёсЙПХЗЈ¬ҝЙіЦРшРФІўІ»ЗҝЈ¬¶шКЗіКПЦіц·ҙёҙЦюөЧөДРОМ¬ЎЈҙЛНвЈ¬2017Дк“»щҪЁ+·ҝөШІъ”Н¶ЧКөДПВРРЈ¬ТаҪ«ЦЖФјЦЖФмТө»ШЙэөДБҰ¶ИЎЈ